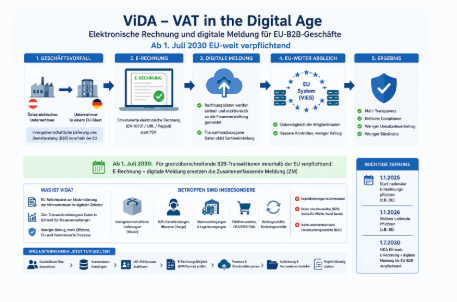

Ein PDF per E-Mail wird künftig nicht ausreichen. Erforderlich sind strukturierte Rechnungsdaten, die automatisiert verarbeitet und an die Finanzverwaltung gemeldet werden können. Betroffen sind insbesondere innergemeinschaftliche Lieferungen, grenzüberschreitende B2B-Dienstleistungen, Reverse-Charge-Fälle, innergemeinschaftliche Erwerbe sowie bestimmte Warenverbringungen.

Klassische Exportlieferungen in Drittstaaten fallen grundsätzlich nicht unter die ViDA-Meldepflicht für EU-B2B-Umsätze. Sie bleiben aber weiterhin nach den Regeln für Ausfuhrlieferungen, Zollverfahren und Ausfuhrnachweise zu dokumentieren.

Da die Umstellung nicht nur die Buchhaltung, sondern auch ERP-Systeme, Stammdaten, Rechnungsprozesse, UID-Prüfungen und Schnittstellen betrifft, sollten Unternehmen mit innergemeinschaftlichem Geschäft bereits jetzt mit der Vorbereitung beginnen

- ViDA betrifft vor allem grenzüberschreitende B2B-Umsätze innerhalb der EU.

- Die bisherige ZM wird für diese Fälle durch digitale transaktionsbezogene Meldungen ersetzt.

- Eine PDF-Rechnung ist keine ViDA-E-Rechnung, wenn die Daten nicht strukturiert enthalten sind.

- Für rein österreichische B2B-Umsätze gibt es derzeit noch keine automatische allgemeine ViDA-Pflicht.

- Für Exportlieferungen in Drittstaaten gilt ViDA grundsätzlich nicht als Ersatz der ZM; hier bleiben Ausfuhr- und Zollnachweise entscheidend.

- Österreich hat mit e-Rechnung.gv.at bereits B2G-Infrastruktur, aber noch keinen final veröffentlichten ViDA-B2B-Meldeknoten.

- Unternehmen sollten jetzt ihre ERP-Systeme, Stammdaten, Steuerkennzeichen, UID-Prozesse und E-Rechnungsfähigkeit prüfen.

Fazit:

ViDA ist weit mehr als eine neue Rechnungsvorschrift. Die Reform verändert die Umsatzsteuer-Compliance im innergemeinschaftlichen Geschäftsverkehr grundlegend: Weg von periodischen Sammelmeldungen, hin zu strukturierten, transaktionsbezogenen Datenmeldungen.

Für österreichische Unternehmen mit EU-B2B-Geschäften wird entscheidend sein, ob ihre Systeme künftig korrekte strukturierte Rechnungen erzeugen und die relevanten Umsatzsteuerdaten vollständig, zeitgerecht und konsistent melden können. Wer regelmäßig innergemeinschaftliche Lieferungen oder grenzüberschreitende B2B-Dienstleistungen erbringt, sollte die Vorbereitung nicht auf 2029 verschieben.