Welche Waren sind betroffen?

Die EUDR betrifft insbesondere folgende relevante Rohstoffe:

- Rinder

- Kakao

- Kaffee

- Ölpalme

- Kautschuk

- Soja

- Holz

Erfasst sind außerdem bestimmte daraus hergestellte Produkte, sofern sie in Anhang I der Verordnung gelistet sind. Entscheidend sind daher die Zolltarifnummer, die konkrete Produktbeschreibung und der Bezug zum relevanten Rohstoff.

Zur ersten Orientierung können insbesondere folgende CN-/HS-Positionen relevant sein:

Rohstoffbereich | Beispiele relevanter Zolltarifnummern |

Rinder / Rindfleisch / Rinderhäute | 0102 21, 0102 29, ex 0201, ex 0202, ex 0206, ex 1602 50, ex 4101, ex 4104, ex 4107 |

Kakao / Schokolade | 1801, 1802, 1803, 1804, 1805, 1806 |

Kaffee | 0901 |

Ölpalme / Palmölprodukte | 1207 10, 1511, 1513 21, 1513 29, 2306 60, ex 2905 45, 2915 70, 2915 90, 3823 11, 3823 12, 3823 19, 3823 70 |

Kautschuk / Gummiwaren | 4001, ex 4005, ex 4006, ex 4007, ex 4008, ex 4010, ex 4011, ex 4012, ex 4013, ex 4015, ex 4016, ex 4017 |

Soja / Sojaöl / Sojaschrot | 1201, 1208 10, 1507, 2304 |

Holz, Papier, Möbel und Holzwaren | u. a. 4401 bis 4421, Kapitel 47 und 48, ex 9401, 9403 30, 9403 40, 9403 50, 9403 60, 9403 91, 9406 10 |

Wichtig: Bei mit "ex" gekennzeichneten Positionen ist nur der jeweils beschriebene Teil der Zolltarifnummer betroffen. Unternehmen sollten daher immer prüfen, ob das konkrete Produkt tatsächlich aus einem relevanten Rohstoff besteht oder unter Verwendung eines relevanten Rohstoffs hergestellt wurde. Maßgeblich ist stets die aktuelle Fassung von Anhang I der EUDR einschließlich etwaiger Änderungen.

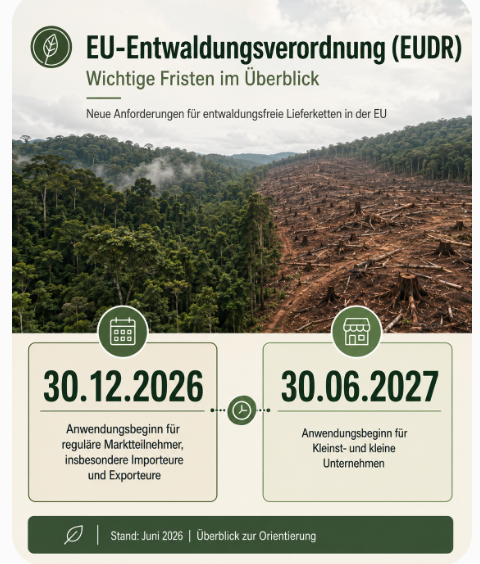

Ab wann gelten die Pflichten?

Für reguläre Marktteilnehmer, insbesondere Importeure und Exporteure, gelten die materiellen EUDR-Pflichten grundsätzlich ab dem 30. Dezember 2026.

Für bestimmte Kleinst- und kleine Unternehmen ist ein späterer Anwendungsbeginn vorgesehen; für diese gelten die Pflichten grundsätzlich ab dem 30. Juni 2027. Mittelgroße und große Unternehmen fallen nicht unter diese verlängerte Frist.

Vereinfachte Prozesse bei Ländern mit niedrigem Risiko

Bei Produkten aus Ländern oder Landesteilen, die von der EU als niedriges Risiko eingestuft werden, können vereinfachte Sorgfaltspflichten gelten. Das bedeutet jedoch keine vollständige Befreiung von der EUDR. Auch in diesen Fällen bleiben insbesondere Rückverfolgbarkeit, Lieferantendaten, Dokumentation und die korrekte Abgabe bzw. Verwendung von EUDR-Referenzen relevant.

Was Unternehmen jetzt prüfen sollten

Unternehmen sollten frühzeitig klären, ob ihre Waren unter die EUDR fallen und welche Rolle sie in der Lieferkette haben. Besonders wichtig sind die Prüfung der Warentarifnummern, die Verfügbarkeit von Lieferantendaten, Geolokalisierungsinformationen, Legalitätsnachweisen sowie die rechtzeitige Einbindung der EUDR-Referenznummern in Import-, Export- und Zollprozesse.

Wir unterstützen Unternehmen bei der zoll- und prozessseitigen Vorbereitung auf die EUDR-Anforderungen.

Hinweis: Diese Information dient der allgemeinen Orientierung und ersetzt keine rechtliche Einzelfallprüfung. Stand: Juni 2026.