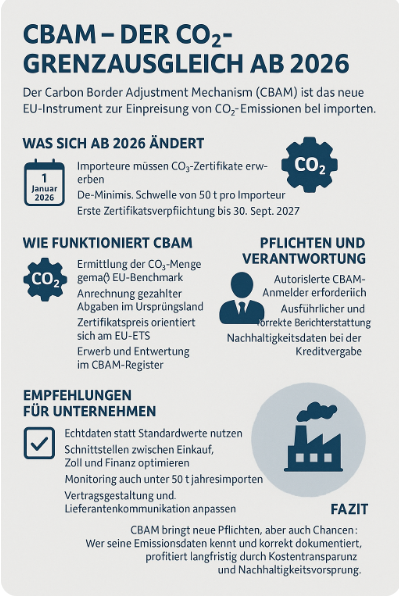

Was sich ab 2026 ändert

Ab 1. Januar 2026 beginnt die verbindliche CBAM-Phase:

Importeure bestimmter Waren (z. B. Stahl, Aluminium, Zement, Düngemittel, Wasserstoff, Elektrizität) müssen für die im Herstellungsprozess entstandenen CO?-Emissionen Zertifikate erwerben.

Eine De-Minimis-Schwelle von 50 t pro Importeur entlastet kleinere Unternehmen.

Die erste Zertifikatsverpflichtung gilt rückwirkend für 2026 und muss bis 30. September 2027 im CBAM-Konto gemeldet und ausgeglichen werden.

Wie funktioniert CBAM

-

Für jede importierte Tonne wird die CO2-Menge gemäß EU-Benchmark ermittelt.

-

Bereits gezahlte CO2-Abgaben im Ursprungsland werden angerechnet.

-

Der Zertifikatspreis orientiert sich am EU-ETS (Emissionshandel) und wird quartalsweise berechnet.

-

Der Erwerb, Rückkauf und die Entwertung erfolgen über das CBAM-Register der EU-Kommission.

Pflichten und Verantwortung

Nur autorisierte CBAM-Anmelder dürfen künftig Importe tätigen.

Zollvertreter und Importeure müssen sicherstellen, dass Emissionen korrekt berichtet und Zolltarifnummern exakt codiert sind – falsche Angaben führen zu Strafen und Haftungsrisiken.

Auch Kreditinstitute berücksichtigen künftig Nachhaltigkeitsdaten bei der Bonitätsbewertung.

Empfehlungen für Unternehmen

-

Frühzeitig Echtdaten statt Standardwerte nutzen – das spart Kosten.

-

Schnittstellen zwischen Einkauf, Zoll und Finanz optimieren.

-

Ein Monitoring auch unter 50 t Jahresimporten aufbauen.

-

Vertragsgestaltung und Lieferantenkommunikation anpassen.

-

Unterstützung durch erfahrene CBAM-Berater einholen.

Fazit

CBAM bringt neue Pflichten, aber auch Chancen: Wer seine Emissionsdaten kennt und korrekt dokumentiert, profitiert langfristig durch Kostentransparenz und Nachhaltigkeitsvorsprung.

Wichtger Hinweis:

Im Antragsverfahren benötigen Sie eine Unbedenklichkeitsbescheinigung des Finanzamts und einen Auszug aus dem Finanzstrafregister des Amts für Betrugsbekämpfung!

Weiterführende Informationen finden Sie in beiliegender Darstellung!