Was bedeutet PVA bzw. EV?

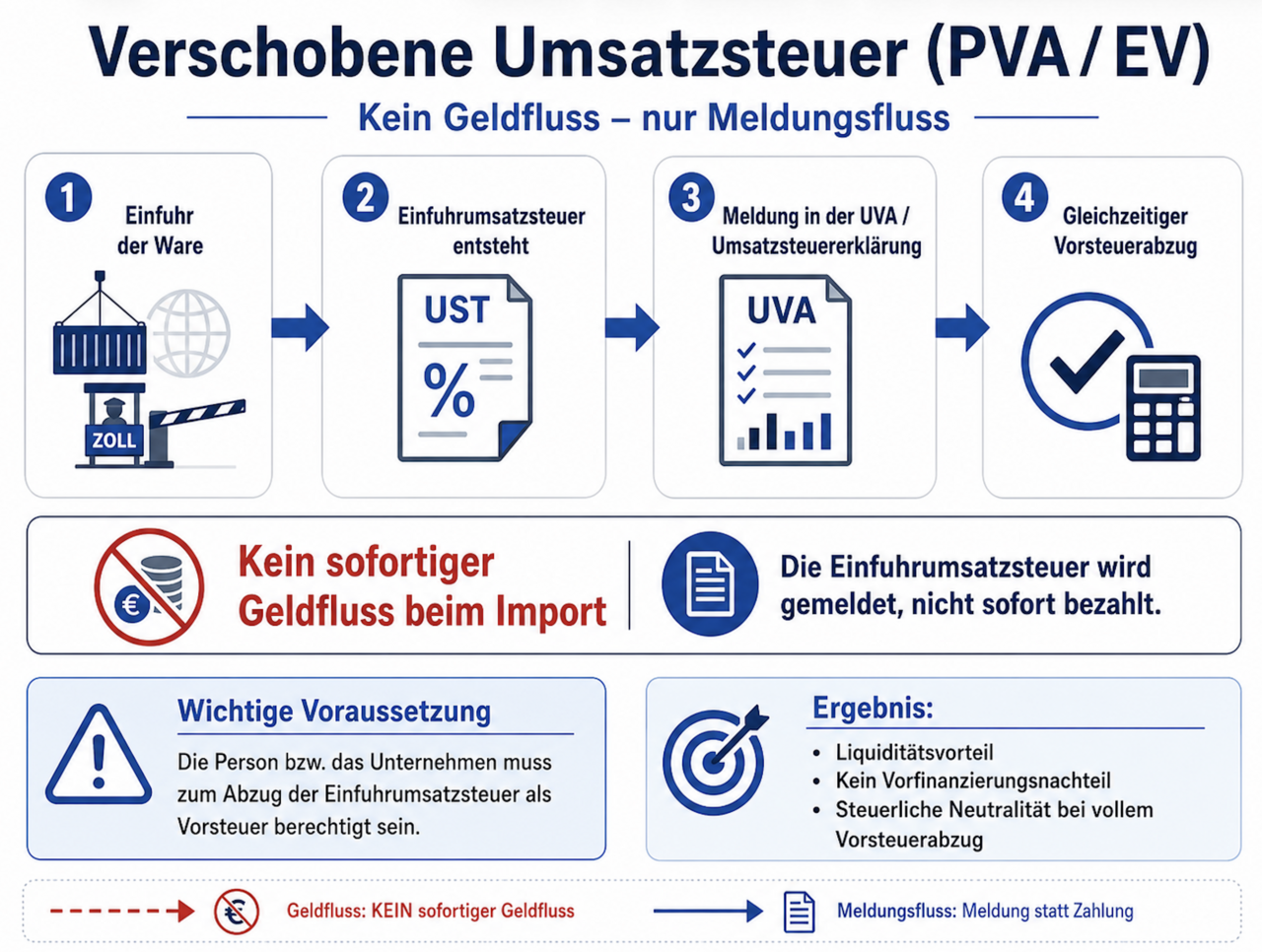

Bei der aufgeschobenen Umsatzsteuerabrechnung wird die Einfuhrumsatzsteuer nicht unmittelbar im Zeitpunkt der Zollabfertigung bezahlt. Stattdessen wird sie über die periodische Umsatzsteuererklärung bzw. Umsatzsteuervoranmeldung abgerechnet. Für voll vorsteuerabzugsberechtigte Unternehmen kann dies dazu führen, dass Einfuhrumsatzsteuer und Vorsteuerabzug im selben Meldezeitraum berücksichtigt werden. Der tatsächliche Zahlungsfluss wird dadurch reduziert oder vermieden.

Die unionsrechtliche Grundlage findet sich in Art. 211 der Mehrwertsteuerrichtlinie. Danach können Mitgliedstaaten vorsehen, dass die bei der Einfuhr geschuldete Umsatzsteuer nicht im Zeitpunkt der Einfuhr entrichtet werden muss, sofern sie in der Umsatzsteuererklärung ausgewiesen wird. Die konkrete Ausgestaltung bleibt jedoch den einzelnen Staaten überlassen. (EUR-Lex)

Warum ist PVA für Unternehmen so wichtig?

Für international tätige Unternehmen, Spediteure, Zollvertreter und Importeure kann PVA ein wesentlicher Standort- und Prozessvorteil sein. Der Vorteil liegt insbesondere in der Liquidität: Hohe Einfuhrumsatzsteuerbeträge müssen nicht vorfinanziert werden. Gerade bei regelmäßigen Importen, hohen Warenwerten oder niedrigen Margen kann dies erhebliche Auswirkungen auf Cashflow, Kreditlinien und interne Prozesskosten haben.

In Österreich wird die nicht beim Zollamt entrichtete Einfuhrumsatzsteuer dem Steuerkonto des Importeurs belastet und bei Fälligkeit der Umsatzsteuervoranmeldung berücksichtigt. Die Wirtschaftskammer beschreibt den damit verbundenen Stundungs- und Liquiditätsvorteil ausdrücklich; bei vollem Vorsteuerabzug kann faktisch kein Geldfluss mehr entstehen.

Kein einheitliches System in Europa

PVA ist kein europaweit vollständig einheitliches Verfahren. Die Mitgliedstaaten nutzen unterschiedliche Modelle, Bewilligungsvoraussetzungen und Meldewege. Manche Länder verlangen eine spezielle Bewilligung, andere knüpfen das Verfahren an eine nationale Umsatzsteuerregistrierung oder an einen Fiskalvertreter.

Beispiele:

In Belgien erfolgt die aufgeschobene Abrechnung über die sogenannte ET-14000-Bewilligung. Diese ermöglicht, die Zahlung der Einfuhrumsatzsteuer auf die periodische Umsatzsteuererklärung zu verschieben. (FPS Finance)

In den Niederlanden ist die Artikel-23-Lizenz das bekannte Instrument. Ausländische Unternehmer können diese nicht unmittelbar selbst beantragen, sondern benötigen grundsätzlich einen Fiskalvertreter, der die Bewilligung für sie nutzt. (Belastingdienst)

In Frankreich wurde die Import-VAT-Reverse-Charge seit 1. Jänner 2022 wesentlich umgestellt; die französische Verwaltung verweist darauf, dass die umsatzsteuerliche Registrierung für diese Import-Reverse-Charge-Vorgänge verpflichtend ist. (impots.gouv.fr)

Auch außerhalb der EU gibt es vergleichbare Systeme. Im Vereinigten Königreich kann Import VAT über die VAT Return deklariert und grundsätzlich im selben Meldeprozess wieder als Vorsteuer berücksichtigt werden. HMRC beschreibt PVA ausdrücklich als Alternative zur Zahlung der Import VAT im Zeitpunkt der Einfuhr. (GOV.UK) In Norwegen müssen umsatzsteuerregistrierte Unternehmen Import VAT selbst berechnen und in der Umsatzsteuererklärung melden. (Skatteetaten)

HCC-Übersicht per 1. Juli 2026

Nach der vorliegenden HCC-Übersicht bestehen in 22 EU-Mitgliedstaaten Möglichkeiten einer aufgeschobenen Einfuhrumsatzsteuerabrechnung bzw. vergleichbarer EV/PVA-Systeme. Zusätzlich sind zwei Nicht-EU-Staaten, nämlich das Vereinigte Königreich und Norwegen, mit vergleichbaren PVA-Systemen erfasst. Die Übersicht weist außerdem fünf EU-Staaten aus, für die in der zugrunde gelegten Liste kein ausdrücklicher „Ja“-Vermerk enthalten ist: Deutschland, Griechenland, Italien, Malta und Zypern.

Diese Abgrenzung ist bewusst vorsichtig zu lesen:

Ein fehlender „Ja“-Vermerk bedeutet nicht zwingend, dass keinerlei Zahlungsaufschub, Sonderregelung oder nationales Vereinfachungsverfahren besteht. Entscheidend ist die genaue Unterscheidung zwischen echter PVA, bloßem Zahlungsaufschub, Sicherheitsleistung, Fiskalvertretung und nationalem Vorsteuervergütungs- bzw. Meldeverfahren.

Worauf Unternehmen achten sollten

PVA ist kein rein buchhalterisches Thema. Es berührt Zollanmeldung, umsatzsteuerliche Registrierung, Fiskalvertretung, Vorsteuerabzug, interne Buchungslogik und die Abstimmung zwischen Spediteur, Zollvertreter und Steuerberatung. Fehler entstehen häufig dort, wo in der Zollanmeldung ein Verfahren genutzt wird, ohne dass der tatsächliche Importeur die nationalen Voraussetzungen erfüllt.

Zu prüfen sind daher insbesondere:

Wer ist Importeur und Schuldner der Einfuhrumsatzsteuer?

Die PVA-Nutzung muss zur zoll- und umsatzsteuerlichen Rollenverteilung passen.

Besteht eine nationale Umsatzsteuerregistrierung?

Viele Staaten knüpfen PVA an eine lokale UID-Registrierung oder an einen Fiskalvertreter.

Ist eine Bewilligung erforderlich?

Belgien und die Niederlande zeigen, dass PVA oft nicht automatisch genutzt werden darf.

Wie erfolgt die Meldung in der Umsatzsteuererklärung?

Die Import VAT muss in den richtigen Feldern erklärt und mit dem Vorsteuerabzug korrekt abgestimmt werden.

Wer kontrolliert die Zollanmeldungen?

Falsch gesetzte Codes oder eine unzutreffende Verwendung nationaler PVA-Verfahren können später zu Umsatzsteuer-, Zoll- und Compliance-Risiken führen.

Unser Beratungsansatz

Die Hannl Customs Consulting unterstützt Unternehmen bei der Prüfung, ob und in welchem Staat eine aufgeschobene Einfuhrumsatzsteuerabrechnung sinnvoll und rechtlich zulässig genutzt werden kann. Dabei betrachten wir nicht nur die steuerliche Seite, sondern auch die zollrechtliche Abwicklung, die Importeurstellung, Vertretungsverhältnisse, Bewilligungen, Zollanmeldungen und die praktische Umsetzung mit Spediteuren und Zollagenten.

Gerade bei europaweiten Importstrukturen sollte nicht nur gefragt werden, wo eine Abfertigung technisch möglich ist. Entscheidend ist, wo die Einfuhr steuerlich, zollrechtlich und organisatorisch sauber abgebildet werden kann. PVA kann ein erheblicher Liquiditätsvorteil sein – aber nur dann, wenn die zugrunde liegende Struktur stimmt.

Stand: 1. Juli 2026.

Die Übersicht ersetzt keine Prüfung der jeweiligen nationalen Anwendungs-, Bewilligungs- und Meldevoraussetzungen im Einzelfall.