Die erfolgreiche Bekämpfung des unter dem Codenamen „Seidenstraße“ am Radar der zuständigen Ermittlungsbehörden zerschlagenen Zollbetrugsrings, ist eine wichtige Ab-schreckung dieser meist im Drittland agierenden Hintermänner.

Es bleibt zu hoffen, dass diese und andere Verfolgungshandlungen der zuständigen Behörden dazu beitragen, Betrügereien dieser oder ähnlicher Art zu unterbinden.

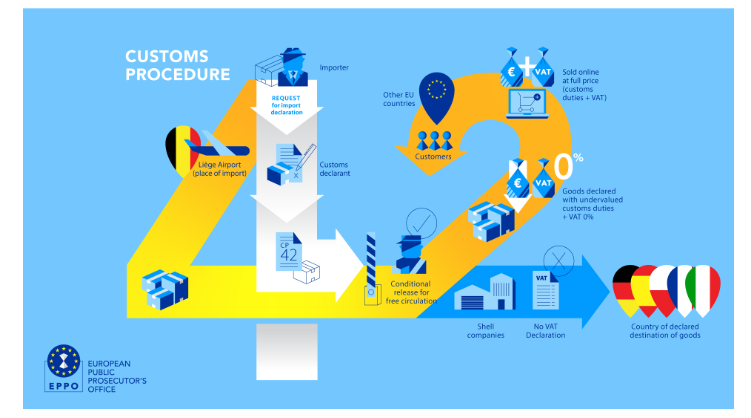

Störend und ärgerlich ist aber, dass diese Betrugsart dem Zollverfahren 42[1] zugerechnet wird, ein Zollverfahren, dass diese Zurechnung nicht verdient.

- Wie kommt eine Briefkastenfirma zu einer UmsatzsteuerID[2], wie zu einer EORINummer[3]?

- Wie ist es möglich, trotz des Systems „MIAS“[4] das Fehlen der notwendigen Erwerbsteuermeldungen in den Bestimmungsmitgliedstaaten 4 und mehr Jahre nach Überlassung der Einfuhrgegenstände zum freien Verkehr nicht zu erkennen?

- Warum gibt es bis heute kein Pflichtenheft, dass ein Anmelder/ Vertreter/ Fiskalvertreter abzuarbeiten hat, um diese Zollverfahrensart nutzen zu dürfen?

Warum wurde bis heute kein gemeinsames Konzept der handelnden Akteure, bestehend aus Behörden und EO erarbeitet, das zur Sicherung dieser Prozesse und dadurch zur Eindämmung bzw. Verhinderungen dieser Betrügereien beitragen könnte. Schließlich fehlen uns alle die Mittel für wichtige Zukunftsinvestition (Klimaschutz, Armutsbekämpfung ...).

Die Lösung kann nicht, wie Österreich das tut, darin liegen, den Zoll- oder Fiskalvertretern die Haftung aufzubürden, weil sie einerseits derartige Schäden niemals zu tilgen in der Lage wären, andererseits höchstes Eigeninteresse entwickeln, Betrug erfolgreich zu bekämpfen.

Ganz sicher sind Behördenvertreter sehr schnell mit dem Argument zur Stelle, dieses Verfahren gehöre sofort abgeschafft, um Anträge auf Überlassungen zum zollrechtlich freien Verkehr in jenem Mitgliedsaat beantragen zu müssen, in dem die Einfuhrgegenstände ge- oder verbraucht werden.

Diesem oder ähnlich lautenden Argumenten ist zu entgegnen, dass das Mehrwert-steuersystem insgesamt neu aufgesetzt gehört, werden doch in anderen großen Wirtschaftsräumen wie den USA, Mehrwertsteuern (= Verbrauchsteuern) bei der Einfuhr gar nicht erhoben. Vielmehr erfolgt die Erhebung in jenem Bundesstaat, in dem der Einfuhrgegenstand ge- oder verbraucht wird, ein Antrag auf eine Steuerbefreiung in der Zollanmeldung ist gar nicht erforderlich, es reichen die Angaben entsprechender Unternehmeridentifikationsnummern.

Freilich muss sich ein Zollvertreter auch die Frage stellen, was sich bei der Wahl der alternativen Zollverfahrensart Code 40[5] bei diesen Betrügereien für den Zollbetrugsring geändert hätte.

Wahrscheinlich hätten die kriminellen Aktivitäten der Seidenstraßen-Bande dazu geführt, „Pop-up“ Companies zu gründen, um Einfuhrprozesse zum Verfahren 40 bis zum „Auffliegen“ des Betrugs abzuwickeln.

In den meisten Mitgliedstaaten der EU kann zwischenzeitlich eine Art „postponed VAT“ System genutzt werden. Die Pop-up Company beantragt im Einfuhrmitgliedstaat eine USt-ID und eine EORI, nutzt das postponed VAT-System (in Österreich als EV-Regel des § 26 Abs. 3 Zi 2 UStG bekannt), gibt regelmäßig eine Umsatzsteuervoranmeldung - Zahllast Null – und eine Zusammenfassende Meldung ab, im Bestimmungsmitgliedstaat erfolgt ebenfalls keine „VAT Declaration“, somit keine Besteuerung des Erwerbs.

Wird der Betrug entdeckt, ist die „Pop-up“ Gesellschaft Geschichte.

Auch bleibt die Frage offen, ob im Verfahren 40 Dokumentenfälschungen (falsche Handelsrechnungen, falsche Transportdokumente) und dadurch zu geringe Zollwertangaben hätten vermieden werden können.

Klar und das soll hier nochmals deutlich gemacht werden ist, den Betrügern das Handwerk zu legen, also diese Geschäftsmodelle durch harte Sanktionen zu verhindern, klar muss aber auch sein, die Existenz der Betrogenen nicht dadurch zu vernichten, weil sie als Haftende in Anspruch genommen werden, es sei denn, sie verstoßen wissentlich gegen Pflichten, die ihnen aufzuerlegen sind.

Selbstverständlich gilt das umso mehr, wenn der Betrogene selbst Teil der Bande ist bzw. er wusste oder hätten wissen müssen, dass die von ihm gelieferten Informationen und Angaben in der Zollanmeldung unrichtig gewesen sind (Betrugsbe-kämpfungsklausel).

Es bedarf gemeinsamer Kraftanstrengungen, Abläufe sicherer zu gestalten, um durch Prävention Betrüger von kriminellen Handlungen abzuhalten.

Weitere Informationen

[1] Überlassung zum zoll- und steuerrechtlich freien Verkehr mit innergemeinschaftlicher steuerbefreiter Anschlusslieferung (-verbringung)

[2] Umsatzsteuer-Identifikationsnummer

[3] Economic-Operator-Registratiion Identification

[4] Mehrwertsteuer-Informationsaustauschsystem

[5] Überlassung zum zoll- und steuerrechtlich freien Verkehr